《机动车统一发票使用办法》来喽!大家一起划重点!!!

[秘书处报]为深入贯彻落实国务院“放管服”改革要求,规范机动车行业发票使用行为,营造公平公正有序的营商环境,国家税务总局、工业和信息化部、公安部联合制定了《机动车发票使用办法》,现予以发布,自2021年5月1日起试行,2021年7月1日起正式施行。

协会整理了《办法》中一些政策的解读以及实施之后如何操作等相关问题,有需要的企业可以用笔记下重点。

相关的机动车企业需将开票软件于5月1日前升级至增值税发票税控开票软件(税控盘版)V2.0_V2.0.42_ZS_20210430版本,可通过软件升级提示操作升级,以下便是梳理的相关内容。

《办法》自2021年5月1日起试行,2021年7月1日起正式施行。自本办法试行之日起制造的机动车,销售方应按本办法规定开具机动车发票。制造日期按照国产机动车的制造日期或者进口机动车的进口日期确定。

《办法》适用于单位和个人销售机动车开具增值税专用发票或者机动车销售统一发票的情形,但不包括销售二手车。

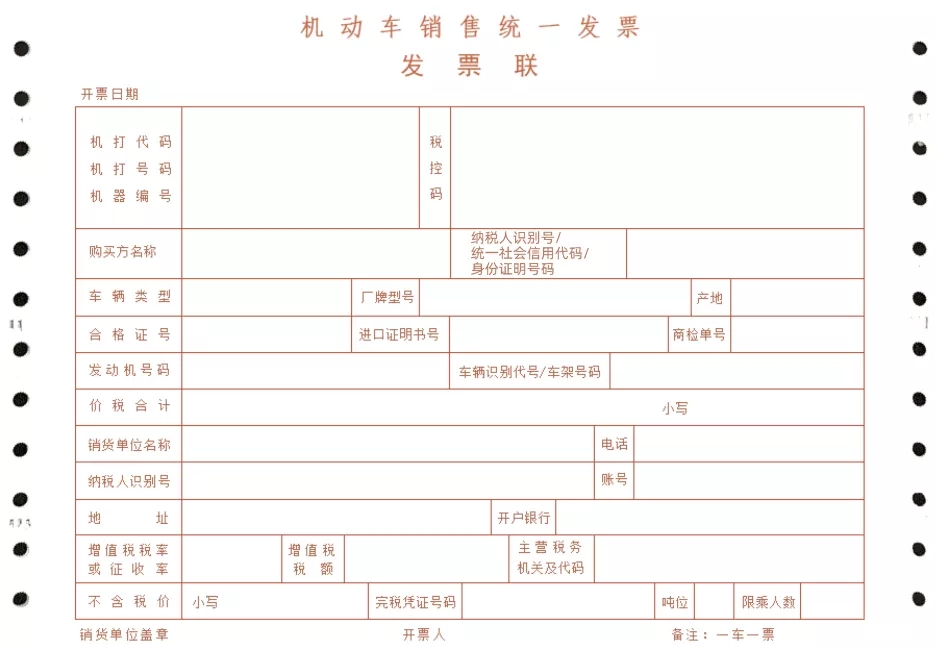

《机动车销售统一发票》版式调整说明:

1、将原“购买方名称及身份证号码/组织机构代码” 栏调整为“购买方名称”栏。该栏应根据消费者的身份打印消费者的单位名称或个人姓名。

2、将原“纳税人识别号”栏调整为“纳税人识别号/ 统一社会信用代码/身份证明号码”;如消费者需要抵扣增值税,则该栏必须填写消费者的统一社会信用代码或纳税人识别号,若消费者为个人则可填写个人身份证明号码。

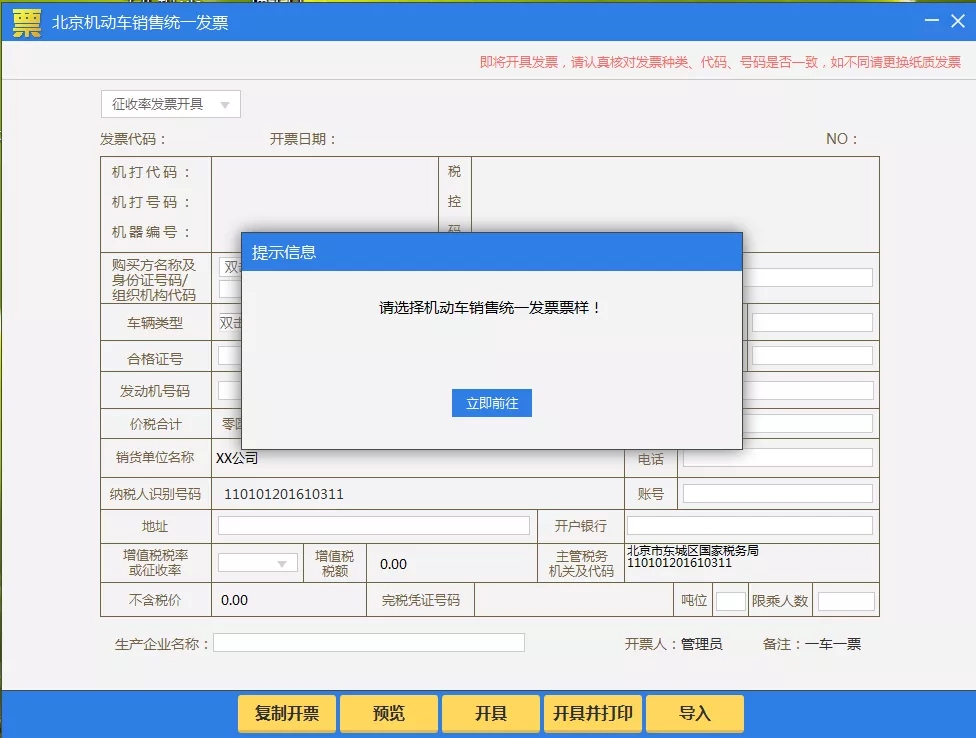

3、企业开票软件升级后,进入机动车销售统一发票填开页面时,如果票样未选择,则提示用户前往参数设置模块根据现有的发票选择票样。

机动车经销企业(授权经销商、其他经销商)开具机动车类增值税专用发票、机动车销售统一发票时需通过车辆识别代号/车架号校验车辆的归属情况及使用状态,车辆的购买方为当前企业且车辆状态处于未使用、已红冲时,允许开具,否则不允许开具。

机动车生产企业(国内生产商)直接向终端消费者销售机动车开具机动车销售统一发票时,应校验机动车合格证信息中的车辆制造企业是否为本企业、是否为授权公司生产、是否为本企业购进的车辆。满足任意一项均可开具机动车销售统一发票。

机动车生产企业(进口机动车生产企业驻我国办事机构或总授权代理机构、从事机动车进口的其他贸易企业,以下简称“进口企业”)开具机动车类增值税专用发票或直接向终端消费者开具机动车销售统一发票时,应校验机动车合格证信息中的报关进口企业是否与开具发票的单位一致或者是其购进的车辆。即进口企业只允许对本企业报关的合格证或者其购进的车辆合格证开具机动车类增值税专用发票或机动车销售统一发票,否则不允许开具。双抬头企业,其中一个报关进口企业使用了此合格证后,另一个报关进口企业不允许使用此合格证。

1、机动车企业分类

纳税人开票软件升级后,登录开票软件,系统自动更新机动车企业类型及有效期,可进入“税控设备状态查询”-“机动车信息”进行查询。

2、机动车税收分类编码

生产企业(含进口商)、经销企业开具机动车增值税专用发票时,只允许选择机动车类税收分类编码,机动车税收分类编码允许自定义商品名称,不允许与其他税收分类编码混开,允许添加折扣行。

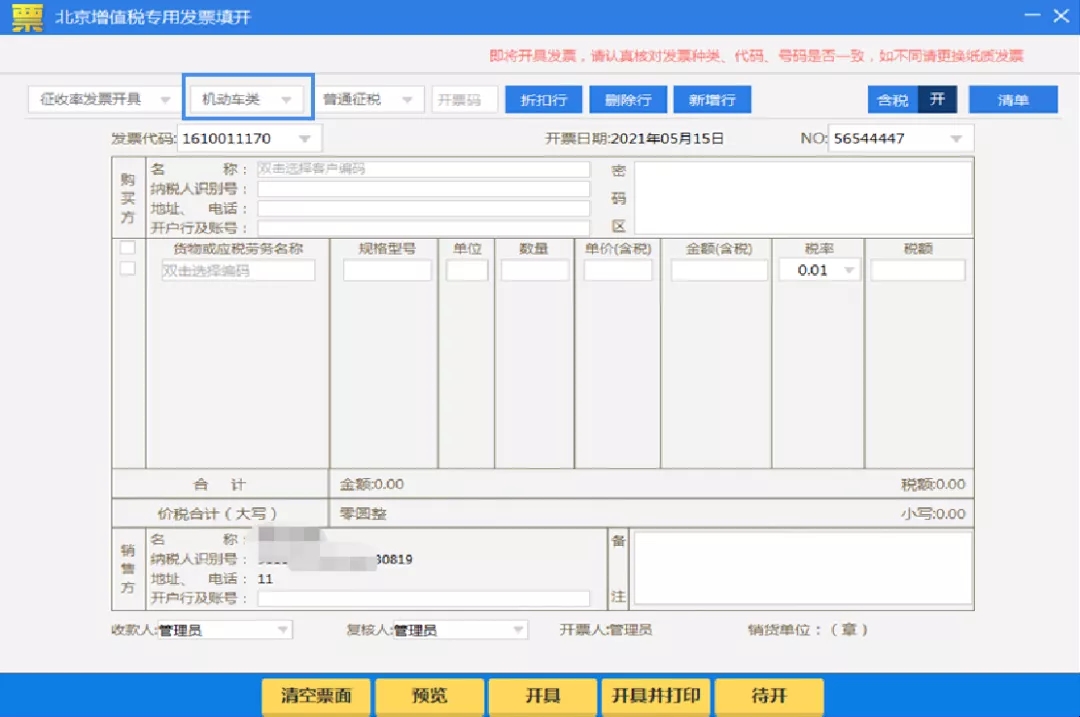

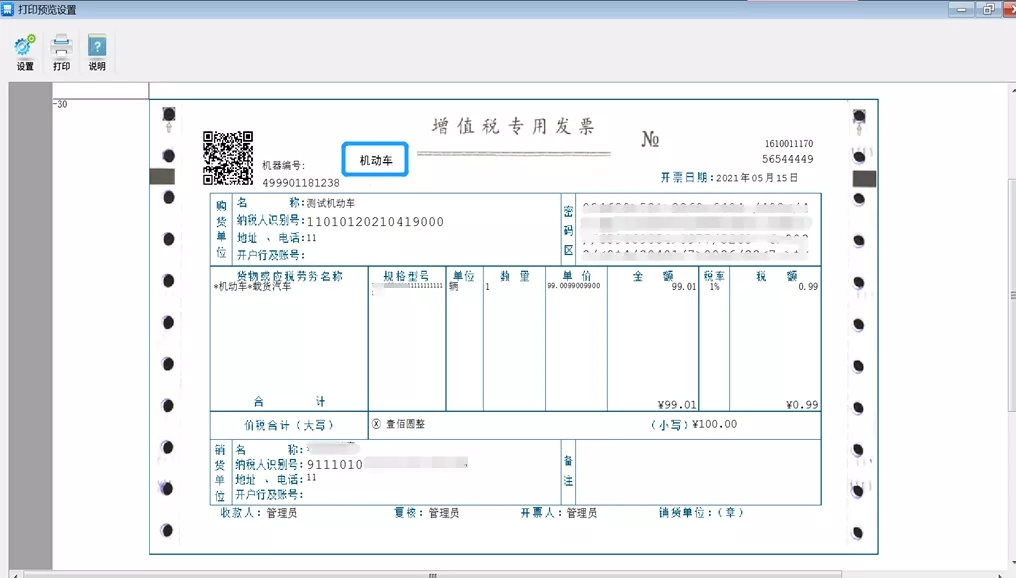

1、系统根据机动车企业标识情况,判断下拉框中是否增加“机动车票”。用户进入增值税专用发票填开,在开具机动车类增值税专用发票时,需从下拉框中选择“机动车类”。对使用机动车类税收分类编码开具的增值税专用发票,系统标记为“机动车”特殊票种,并在发票左上角打印“机动车”字样。

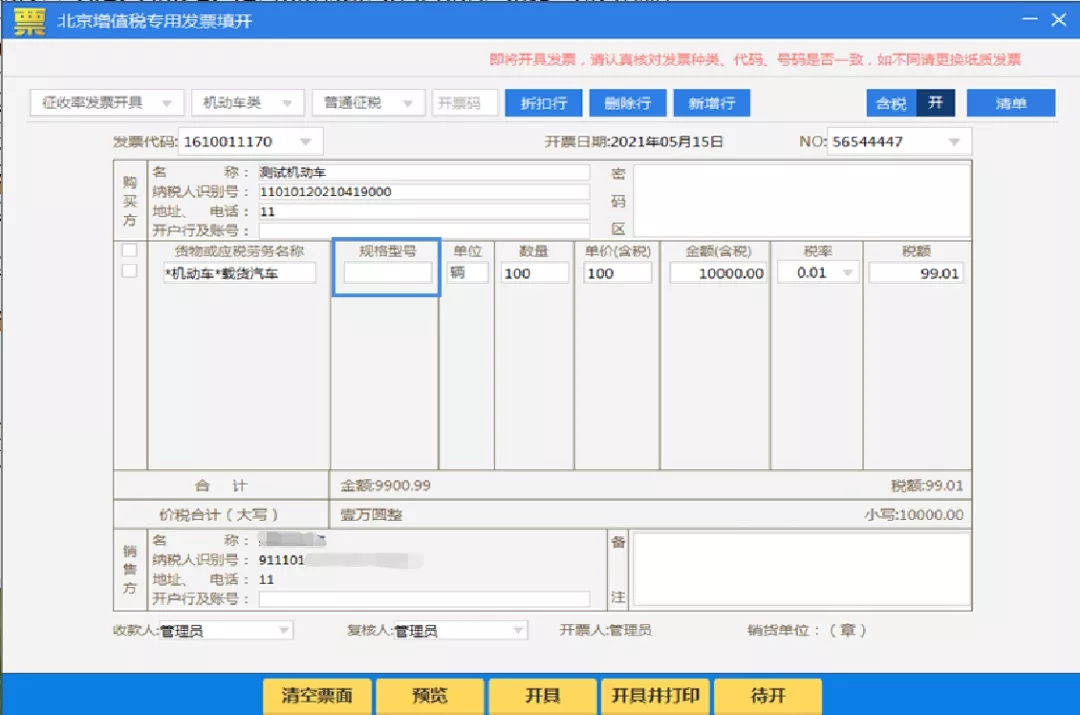

2、开具机动车类专用发票时,需将车辆识别代号/车架号填写在“规格型号”栏,生产企业(国内生产商)选填,生产企业(进口企业)和经销企业必填,必须填写数量、单价、单位,“单位”栏必须为“辆”。

3、开具蓝字机动车类增值税专用发票时允许开具销货清单,并在销货清单左上角“购买方名称”上方打印“机动车”字样,机动车类电子专用发票销货清单中无需显示“机动车”字样。

4、红字增值税专用发票信息表及机动车类红字增值税专用发票不允许开具销货清单,如需对带清单的蓝字发票红冲,需要开具多张红字发票。

5、机动车类增值税专用发票不支持差额征收、减按征税、代办退税开具功能。

6、生产企业(进口企业)和经销企业开具增值税专用发票或机动车销售统一发票以及生产企业(国内生产商)直接向终端消费者销售机动车开具机动车销售统一发票时,需联网校验车辆识别代号/车架号的是否在本企业名下且状态可用时,允许开具发票,未在本纳税人名下时,需判断车辆制造日期,若车辆制造日期在2021年5月1日之前且状态可用,仍可继续开具发票。若在2021年5月1日(含2021年5月1日)之后,则阻断开票(如存在多个合格证的,以车辆制造日期最新的为准)。制造日期按照国产机动车的制造日期或者进口机动车的进口日期(进口货物证明书开具日期)确定。

7、机动车类增值税专用发票和机动车销售统一发票不允许作废,只能开具红字发票,红字发票允许作废。验签失败蓝字发票允许作废。

8、机动车类增值税电子专用发票蓝票、红票和空白发票,均不支持作废。

9、允许特定纳税人离线开具机动车类增值税专用发票、机动车销售统一发票,但开具规则与其他机动车企业保持一致,开具机动车类增值税专用发票时“规格型号”、“单位”、“单价”、“数量”必须填写。

10、对于纳税人销售二手车的,当购买方索取增值税专用发票时,允许纳税人不通过机动车开票模块选择机动车类商品编码开具增值税专用发票,但此类发票不属于机动车类增值税发票,发票左上角不打印“机动车”字样。

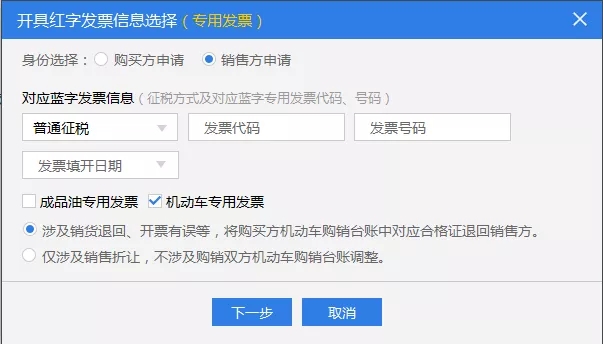

注:红字信息表调整

1、申请红字信息表时增加“涉及退货和开具错误等”和“涉及销售折让”两种原因。对于申请原因为“涉及退货和开具错误等”的,红字信息表审核通过后,锁定申请的车辆合格证,避免下游企业继续开票,当红字发票销单后,车辆退回至上游企业;对于申请原因为“涉及销售折让”的,合格证的归属及使用状态不做改变。

2、红冲原因为“涉及退货和开具错误等”的,“规格型号”、“单位”、“数量”、“单价”栏必填,且只允许红冲一次,但车辆的红冲金额允许低于蓝字发票的车辆金额,用于解决在退整车前因销售折让等原因做过红冲,导致车辆实际金额低于原蓝字发票的情况。

3、对涉及销售折让的情况,在填报《开具红字增值税专用发票信息表》时,“规格型号”栏选填“车辆识别代号/车架号”,同时“单位”、“数量”、“单价”栏必须为空。

1、机动车企业在开具机动车销售统一发票时,需先行填写“车辆识别代码/车架号”,系统依照联网获取的合格证信息自动填列“合格证号”、“进口证明书号”、“发动机号”,获取信息仅作为开票的参考信息,如发现有与实际不一致的情况,允许手工修改。

2、生产企业(进口企业)和经销企业开具增值税专用发票或机动车销售统一发票以及生产企业(国内生产商)直接向终端消费者销售机动车开具机动车销售统一发票时,需联网校验车辆识别代号/车架号的是否在本企业名下且状态可用时,允许开具发票,未在本纳税人名下时,需判断车辆制造日期,若车辆制造日期在2021年5月1日之前且状态可用,仍可继续开具发票。若在2021年5月1日(含2021年5月1日)之后,则阻断开票(如存在多个合格证的,以车辆制造日期最新的为准)。制造日期按照国产机动车的制造日期或者进口机动车的进口日期(进口货物证明书开具日期)确定。

3、机动车类增值税专用发票和机动车销售统一发票不允许作废,只能开具红字发票,红字发票允许作废。验签失败蓝字发票允许作废。

4、机动车销售统一发票允许空白作废。

机动车经销企业购进机动车对外销售开具发票时,依据录入车辆识别代号/车架号或者扫描合格二维码,车辆识别代号/车架号或者扫描合格证二维码,读取增值税发票系统中已购进机动车的车辆电子信息并开具发票。若读取不到已购进机动车的车辆电子信息,将无法正常开具发票。

机动车进口企业销售本企业进口的机动车,直接读取车辆电子信息开具机动车发票(销售方纳税人识别号需与上传进口机动车车辆电子信息是采集的进口企业纳税人识别号一致),非本企业进口的机动车,需要有上游企业传递的购进发票信息方可开票。

注意:平行进口汽车车辆电子信息上传工作,由《中华人民共和国海关进口货物报关单》上的“消费使用单位”或“境内收货人”完成。

1.因开具单张增值税专用发票金额有限制(例如一百万元),如果一台车的不含税价格超过一百万,同个VIN码数量可以填0.5开两张增值税专用发票吗?还是得去税局升额度?

答:不可以,按照“一车一票”原则开具机动车销售统一发票,需要联系主管税务机关提升开票限额。

2.经销商既购买了整车,又购买了配件,是不是要分开开具发票?能不能开在一张发票上吗?

答:配件如果不在机动车编码里需要另开一张发票。

3.下游企业是否要认证抵扣上游企业开具的进项发票后才能开具销售发票?

答:不需要,上游企业开具的发票上传至税局系统后,下游就可以开具销售发票。

4.上一环节的专用发票开具后,是否可以在当天即开具下一个环节的专用发票/机动车销售统一发票?

答:可以。

5.开具一辆车红字发票后,需要等待多久才能重新开具这辆车的蓝字发票?

答:红字机动车发票上传至税局系统后即可重新开具蓝字发票。

6.5月1日之后,机动车票面调整之后,之前申领的发票是否可以继续使用?

答:自2021年5月1日起启用新版机动车销售统一发票,机动车企业在2021年12月31日前仍可继续开具旧版机动车销售统一发票。

7.当经销商经营出现风险且拖欠公司车款的情况下,为了化解风险,通常会采取要求经销商退车或将车辆调拨给其他经销商。但如果经销商同时出现税务异常,导致不能开具发票,那么经销商的库存车将既不能开具红字机动车发票退车,也不能开具蓝字机动车发票调拨给其他经销商。经销商一旦出现不能开票的情况,其库存车该怎么处理?

答:凭相关证明资料向主管税务机关申请手工维护。

8.如果丢失了机动车统一发票,该如何处理?

答:消费者如果丢失机动车销售统一发票,无法办理车辆购置税纳税申报或者机动车注册登记的,应向销售方申请重新开具机动车销售统一发票;销售方核对消费者相关信息后,先开具红字发票,再重新开具与原蓝字发票存根联内容一致的机动车销售统一发票。

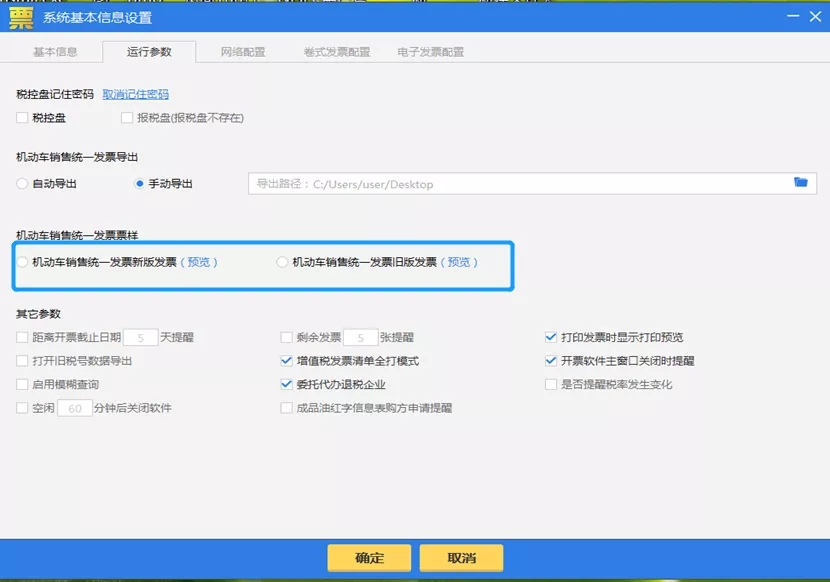

9.旧版的机动车销售统一发票在开票软件中怎么开具出来?

答:通过开票软件参数设置模块选择旧版机动车销售统一发票,机动车销售统一发票开具时自动加载相应开具界面。

10.2021年5月1日起启用新版机动车销售统一发票之后,之前申领的发票是否可以继续使用?

答:机动车企业在2021年12月31日前仍可继续开具旧版机动车销售统一发票。

11.开具纸质机动车销售统一发票后,如发生销货退回或开具有误的,应如何开具红字发票?

答:销售方应开具红字发票前应当收回消费者所持有的机动车销售统一发票全部联次,但有3个例外的情况:①消费者已办理车辆购置税纳税申报的,不需退回报税联;②消费者已办理机动车注册登记的,不需退回注册登记联;③消费者为增值税一般纳税人且已抵扣增值税的,不需退回抵扣联。

上述第2类情况下,销售方应当留存公安机关出具的机动车注销证明复印件;如消费者无法取得机动车注销证明,销售方应留存机动车生产企业或者机动车经销企业出具的退车证明或者相关情况说明。

注意:①开具红字机动车销售统一发票时,内容应与原蓝字发票一一对应;②机动车销售统一发票打印内容出现压线或者出格的,若内容清晰完整,无需退还重新开具。